比較歷次台股攻萬點的條件,以這回的基本面最優,整體本益比也不高,只要台灣的經濟成長動能沒問題,景氣展望將反映台股萬點的高度。

美國NASDAQ指數領先S&P500再創歷史新高,台股重量級指標台積電(2330)也創了十七年新高價,帶領加權指數再次向萬點匍匐前進。能不能過關除了基本面的支持以外,就看投資人的心理障礙何時摘除。

台股PB值才1.69倍

根據CMoney資料統計,過去加權指數收盤價站上萬點時的PB值,2000年時為2.8倍,1997年時為3.4倍,而目前台股PB值僅約1.69倍,低於歷史平均值,本益比約14.5倍,整體估值並未偏高,所以這次台股攻萬點是史上基本面條件最優的一次。

當然,市場的信心度也是重要因素之一,由於股價通常是反映未來,因此信心多半是來自於未來的展望。所以美股與台股基本面的展望將是加權指數攻萬點的臨門一腳。

近期美國重要經濟數據公佈後,美股的反應就變成重要的觀察重點。日前美國商務部公布的第一季GDP初值,經過季調後的季增年率為0.7%,創了2014年第一季以來最差表現,低於經濟學家預估的1%,也低於去年第四季的2.1%季增年率。

其中主要原因之一是消費者支出不振,由於美國民眾減少對汽車與冰箱等耐久財的採買,以及年初暖冬導致家庭對暖氣支出費用降低,導致首季消費者支出成長幅度為2009年底來最小(第一季消費者支出僅微增0.3%),這對於消費支出占GDP七成的美國影響很大。

接下來供應管理協會(ISM)剛公布的美國四月製造業經理人指數(PMI)下滑到54.8,顯示製造業活動趨緩。雖然該指數仍在50以上,並且是連續第95個月擴張,但四月指數遠不如三月的57.2,也低於市場先前預期的56.4。另一研究機構Markit公佈的美國製造業經理人指數,四月終值為52.8,也不及三月的53.3,讓美國經濟增長力道上出現了瑕疵。

升息步調可能放緩 將成股市助燃劑

不過事情總是一體兩面,前述經濟數據的不良,截稿前並未改變美股的多方慣性,反而換來FED的警覺性。美國經濟成長動能讓市場略為失望,有可能促使升息速度放緩,對資本市場而言是潛在利多。

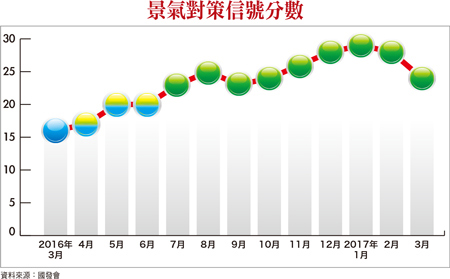

尤其美國三月通膨意外放緩,該月消費者物價指數(CPI)月跌0.3%,核心CPI自2010年來首見下滑,這會讓FED更為謹慎的處理貨幣政策問題。台灣本身也存在類似的問題,雖然第一季GDP成長率達2.56%,高於主計處原預測的2.45%,但是國發會新公布的三月景氣綜合判斷分數較二月份驟降4分,過去三個月綜合判斷分數落在28∼29分,非常接近黃紅燈門檻(32分),三月掉至24分,距離又拉遠了,非常可惜;而三月景氣領先指標較前一個月降0.17%,已連續三個月下滑。

另外,台灣經濟研究院公布的三月製造業景氣概況,三月整體製造業景氣信號分數11.56分,較二月下滑2.73分,燈號由代表景氣持平的綠燈轉為景氣低迷的黃藍燈,這是否代表未來經濟增長動能觸頂,可能是第一個警訊,還得持續追蹤驗證。

指數看外資 個股看內資

由前述的邏輯推敲,雖然這次台股攻萬點是史上基本面條件最優的一次,不過仍應步步為營,因為除了上周所提的台灣外銷訂單優於預期以外,國內外多項具領先性的經濟數據已明顯放緩。依此研判,台股行情最可能的走勢為碎步震盪盤堅,或走進三退二的緩慢節奏,反映在盤面上就呈現個股表現居多。

以這樣的方向追蹤,投資人就需觀察哪一些次產業將領先進入旺季循環,除了半導體能見度高以外,屬於上游零組件的被動元件也是領先進入拉貨循環的族群,第一季的淡季效應將隨著首季財報陸續公布後結束。

鈺邦受惠轉單效應 旺季更旺

其中,鈺邦(6449)相對基期較低,第二季起也進入旺季循環,值得留意。鈺邦為生產捲繞導電高分子固態電容器大廠,全球市占第一大的Chemi-con逐漸退出市場,第二大的Nichicon遷廠則發生調整問題以及調漲價格,鈺邦為全球第三大廠,將受惠於轉單效應。

展望第二季,日商陸續以成本上漲為由,相繼對ODM廠商調漲價格,台系電容廠商將受惠於轉單效應,基於鈺邦的產能優勢,主機板拉貨動能將逐季回溫,加上power、server、商務型DT等訂單將開始貢獻營收,第二季∼第三季營運可望快速回升。

再者,隨著充電效能提升,快充充電器(NB、手機)在output端會新增二∼三顆固態電容,對固態電容廠商為另一全新市場,鈺邦已打入光寶、群光、比亞迪、飛鴻等一線電源廠客戶,法人預估電源應用今年將貢獻近1.4億台幣,年增率將大於50%。

另外,鈺邦自行研發關鍵固態電容材料,可望在第二季末導入, 成本效應將於下半年發酵,有助於毛利率的提升。法人預估今年EPS約3.23元,本益比不高,可留意價穩量縮之切入點。

今年以來各次族群輪番表現,目前加權指數瀕臨萬點,要尋找基期低又屬於趨勢向上明確的產業著屬不易,其中,生技族群是少數指標之一。舉龍頭指標之一東洋(4105)為例,東洋為台灣癌症學名藥廠龍頭,藉由特殊劑型技術,營運逐步往國際市場及其他疾病領域發展,發展策略趨勢明確,股價整理夠久。

東洋題材不斷 每股獲利上看五元

近期與荷蘭藥廠之新藥2-BB項目合資成立新公司殷翰,東洋取得六七%股權,未來將共同發展急性多發性硬化症(MS,,Multiple Sclerosis)新藥2B3-201,以特殊微脂體劑型包裹老藥Methylprednisolone,可以快速穿透腦血障礙(Brain-Blood-Barrier),劑量可較原有藥物降低許多,安全性高。

【詳細內容請參閱最新一期《理財周刊》871期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。用對好工具,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言