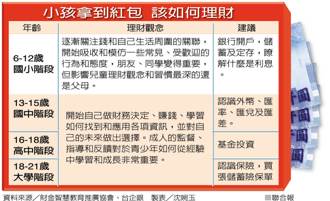

歲末年終是盤點財務的好時機,無論你是剛出社會的「小資族」、負擔沉重的「三明治族」、事業有成的「富裕族」,或追求財務自主的「銀髮族」,歡度年節、包完紅包或領到子女的孝心紅包後還有餘裕,可以好好進行理財規畫,做最妥當的投資。凱基銀行理財規劃部資深協理張冠雄表示,理財首先要問問自己的財務目標是什麼?出國旅遊、購車、購屋、還是退休生活等,適當的目標設定,會讓自己有動機去實踐,產生理財成就感,啟動理財行為正向循環。

小資族□定期定額□攢一桶金

張冠雄說,小資族存款不多但更要投資,而真正的投資應先有「一桶金」,再採取穩健的投資策略及適切的投資組合,加上專家團隊的監控,以提高投資勝算。理財前先將兩部分規畫好,一是緊急預備金,須準備約六個月生活的必要支出以備不時之需,二是檢視自身醫療險規畫是否完善。

建議小資族可從每月定期定額扣款全球型股票基金著手,不用擔心因為選錯國家而蒙受損失。若已累積一筆可投資的資金,可考慮「固定收益+分批布局股票」的「核心+衛星」配置組合。建議今年第一季前可以新興市場債□基金為核心配置,歐洲大型股及生技醫療基金等作為衛星配置。

三明治族 壽險優先□保障家人

□針對家中經濟支柱的三明治族,張冠雄指出,三明治族處於人生承擔極大風險的階段,應率先檢視全家的保障是否足夠,範圍以能涵蓋房貸、家庭固定支出及小孩教育費為保單設計的原則。

張冠雄建議,三明治族可優先投保「增額型壽險」或「高額定期壽險」,以提供家人保障;另一方面,補足醫療險、防癌險,以及未來重要的長期照護險缺口,以預防意外事故或疾病對家庭所造成的經濟衝擊。

此外,利用「利率變動增額型終身險」,可為自己累積資產並增添一分保障;若是「利率變動還本型終身險」,更可年年領取生存保險金,多了一筆彈性靈活運用的資金,就像是每年給自己的額外獎金。

富裕族 共同基金□多元配置

□

今年全球經濟展望佳,是事業有成的富裕族投資布局的好時機。張冠雄建議,可直接布局共同基金,挑選符合個人風險屬性的基金投資組合。積極型投資人可投入三成在債券型基金,剩下七成平均分配在新興市場基金、原物料概念基金、能源基金、日本基金等;或以ETF基金操作方式投資。

另外,也可根據自身的外幣需求,購買外幣計價的金融商品,達到多元資產配置、分散風險的目的。

第一銀行財富管理主管建議,富裕族要以傳承的角度來思考個人資產配置的方式,例如預先簽訂有價證券信託,透過本金自益、孳息他益的方式,將個人的財富逐步傳承給下一代。而投資型保單可滿足投資及保障雙重需求,並利用保險商品壽險平台的特性,在傳承時可享直接運用該筆資金及身故保本的優點。

銀髮族□穩定現金□保本為重

□退休的銀髮族,正是要好好享受人生的時刻,如果手上有閒錢,張冠雄指出,此時的理財重點要放在「保本」、「穩定現金流」與「低波動投資風險」等三原則。

張冠雄說,一般銀行提供的保本組合式商品大多屬固定收益型,讓銀髮族在產品到期日前享受穩定報酬,且在投資到期日時,可取回百分百的本金;或可利用投資型保單的壽險功能,投入低波動的類全委基金,達到穩定現金流與資產傳承目的。

張冠雄指出,銀髮族也可考慮各銀行的高利定存商品。第一銀行財富管理主管建議,銀髮族在完成傳承規畫之餘,可透過資產配置來增加資產的穩定性,選擇的投資標的以穩健為主,例如債券型基金每個月的配息,可提供穩定的現金流;此外,固定收益的短天期、信用評等佳的國外債券,報酬率也大多優於同幣別的存款利率。

沒有留言:

張貼留言