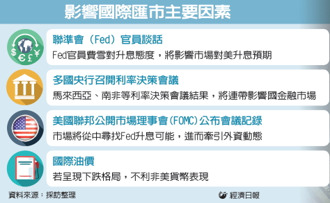

紛擾多時的美國總統大選,隨著投票結果公布,川普當選新任總統,加上不確定因素消弭、美國聯準會(Fed)12月升息機率再提高,國際美元也持續攀高,升破100整數大關,而非美貨幣連帶多呈走跌。

聯準會主席葉倫表示,如果經濟繼續朝著聯準會的目標發展,可能很快會升息,同時重申未來升息步調將是漸進的,助長下月升息的預期,市場普遍預期12月是升定了,美元指數DXY過去一周再揚2.23%,截至上周五已升至101.27,而川普勝選效應,與聯準會主席葉倫談話,都為美元突破100關卡動力。

此外,美國公債殖利率走揚,持續牽連日圓走貶,加上日銀(BOJ,日本央行)表示將以某固定的利率無限量買進2年及5年期公債,使日圓重貶3.68%至110.72元;歐元也有2.39%貶幅至1.0596元,波及主要歐洲貨幣同貶。

新興市場貨幣指數下跌1.56%,在美元以及美債殖利率雙升環境下,亞洲貨幣普遍貶值,儘管馬來西亞央行祭出阻貶政策,例如要求外商銀行停止無本金交割遠期外匯交易,但仍無法阻止馬元貶值1.66%。菲律賓第三季經濟成長率7.1%創三年來最大增幅,菲披索仍貶1.53%。

展望後市,富蘭克林證券投顧認為,川普當選引發貿易政策等不確定性,消息面難免牽動新興市場貨幣,造成短線波動,但川普主張減稅及投入基礎建設等擴張性財政政策,有助提振美國經濟與擴大原物料需求,其實對新興市場經濟應是利大於弊,部分新興市場貨幣超跌後,長線買點反而可望浮現。

高盛證券表示,美國利率變動難免影響新興國家貨幣政策,但敏感度將低於2013年聯準會欲退場量化寬鬆政策時,因為新興國家基本面已有明顯改善,整體而言,主要券商對新興國家貨幣的看好程度,普遍高於過去三年間為強。

沒有留言:

張貼留言