資金行情發威,美股那斯達克與費半指數創歷史新高,台股大盤收復今年跌幅,往挑戰歷新高邁進,掀起一波比價飆漲行情,發掘評價仍有調升空間個股,是指數高檔選股的重點。

文.馮泉富

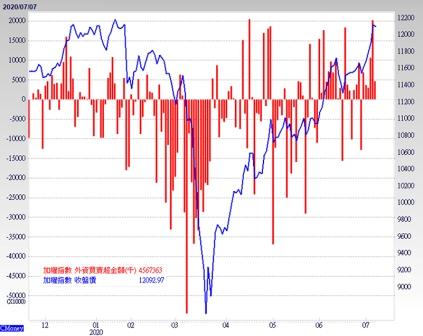

近期全球股市瀰漫著資金行情,尤其是亞洲市場,而美國科技股也不受新冠病毒疫情二次爆發之影響,持續創歷史新高。台股加權指數則是收復今年以來跌幅,挑戰歷史新高的機率越來越大。

資金行情慣性未變 樂觀以待不失戒心

股市行情幾乎完全轉移了疫情發展的媒體焦點。不過,我們建議投資人還是不能過於大意,畢竟它還是會干擾消費通路的重啟進度,進而影響實體經濟的修復速度。

根據美國官方數據顯示,新冠病毒單日新增確診人數一度衝上五萬七千餘人,創全球紀錄。白宮公衛顧問佛奇(Anthony Fauci)表示,美國疫情之所以再度惡化,正因各州先前未徹底封城,歐洲各國先前在疫情高峰期實施的封城令幾乎讓95%的經濟活動停擺,但美國封鎖最嚴格的地區也只有50%的經濟活動停擺。先前排斥戴口罩的德州州長艾伯特(Greg Abbott),目前也因新增確診人數大增,而下令強制民眾出門戴口罩。

我們必須再次強調,雖然同一件事情第二次發生,因已有應對的SOP可循,市場相對不恐慌,但至少會改變經濟修復軌跡。舉例而言,根據法律事務所Epiq Systems旗下事業Aacer統計,2020年上半年美國有多達3604家企業依《破產法》第十一章聲請破產保護,數量較2019年同期增加26%,且其中不乏許多家喻戶曉的公司,包括百貨公司J.C. Penney、醫院營運商Quorum Health、家用品零售商Pier 1 Imports及電信公司Frontier Communications等。若非政府紓困與補貼,情況可能將更嚴重。因此,資金行情樂觀以待,但不宜失去戒心。

失業人口仍是未來景氣復甦隱憂

現階段攸關經濟復甦狀況的重點因素仍在就業市場,截至6月27日當周,美國首次申領失業救濟金人數雖然已連續第十三周呈現下滑,但近三周下滑速度仍不夠快,目前還高達142.7萬人,且連續申領失業金人數仍高達1929萬人,顯示回復速度仍有待提振,否則仍將繼續影響消費市場。

根據CNN報導,美國已有近一半的州暫停解封計畫,且至少有十九州宣布強制民眾戴上口罩防止病毒傳播。

另外,蘋果電腦也再度關閉近五十家門市,由此推估要回復疫情爆發前的就業狀態需要一段較長時間,對照FED聯準會的預估,2020年失業率大約9.3%的相對高位,十分吻合。

不過,這個與同樣是官方數據的「新增非農就業人數」有些矛盾。根據勞工部公布的數據,六月非農就業新增人數暴增480萬人,創下1939年開始統計以來的單月最大增幅紀錄,遠優於華爾街經濟學家的預估值323萬人。其中,民間部門大增476.7萬人,政府部門小增3.3萬人。五月就業人口增幅也從250萬上修至270萬人。失業率從五月的13.3%下滑至11.1%,優於市場預期的12.3%。

目前讓人感覺數據矛盾之處,在於根據定義,續請失業金人數,也包含有保險的失業(insured unemployment),代表的是已經首次申請失業救濟,在經歷一周後繼續申請失業救濟的人數。

根據美國勞工部的非農報告,其失業人數統計是基於每月對家庭的抽樣調查得出。該數據不僅限於那些領取失業保險的人,所有沒有工作、正在積極尋找工作、且能夠工作的人都包括在內。理論上連續申請失業救濟金人數應該少於非農報告中的失業人數,但現在並非如此,總有一邊之統計有錯,仍需持續追蹤。基本上股市不可能永遠與實體經濟脫鉤,股市陷入整理修正,等待景氣復甦跟上腳步,這肯定是大概率事件。

美國景氣復甦力道優於歐元區

雖然美國就業市場仍有疑慮,不過,整體經濟活動確實因五月中旬起的解封動作而回升。美國六月ISM製造業指數由五月的43.1升至52.6,讓已連續萎縮三個月的製造業,重回50以上的擴張區。十個分項指數中有八項指數均較五月成長,其中以新訂單指數由五月的31.8升至56.4;生產指數由33.2升至57.3,此兩個項目上升幅度最大。

另外,供應商交貨、存貨以及價格指數也皆重回50以上。就業與新出口訂單雖較偏弱,但萎縮的程度持續減緩,就業指數由五月的32.1升至42.1,仍舊偏弱,則呼應了前述失業之疑慮。

新出口訂單指數則由39.5升至47.5,逐步接近50榮枯線,若疫情控制得宜,製造業可望逐步回溫。歐元區的部分,六月製造業PMI生產指數終值,由五月的39.4升至47.4,雖仍處於萎縮格局,但為四個月以來的高點,已逐漸接近榮枯值50。

分項指數中,生產指數由35.6升至48.9,為推升六月製造業PMI的主要動力,但新訂單與出口指數仍較疲弱。IHS Markits表示,隨著經濟逐步回復,歐元區製造業者對前景的信心也逐增強,預計今年下半年的製造業將逐漸好轉,不過,仍需關注後續疫情變化,若疫情再度爆發導致政府重新實施封鎖措施,將會使消費需求再次受到衝擊。

個股進入旺季 本益比具調升空間

至於台灣的部分,根據中華經濟研究院發布的六月採購經理人指數,製造業(PMI)指數回升2.4至47.2,尚未回到50榮枯線之上,國際需求仍疲弱;非製造業指數(NMI)則攀升8.8至54的今年最高位置,顯示內需恢復力道較強。

製造業目前的關注重點在美國的疫情能否控制,以及中美貿易摩擦是否有機會改善。製造業目前已連續三個月低於50榮枯線,六大產業中,化學暨生技醫療產業、電子暨光學產業分別達51.1與50.4,已回復擴張;製造業「未來六個月展望」指數續揚13.3至44.1。不過,由於預期遠端商機需求不墜,將有助於資通訊與電子訂單維持亮眼表現。

另外,由製造業(PMI)細項裡的「未完成訂單」減去「客戶存貨」為負2(前值為負13.8),顯示新增訂單回升,有利企業庫存壓力減緩,有助於下半年之出口支撐。

目前已進入第三季的傳統出口旺季,有利於電子族群之輪漲,尤其是本益比相對較低的集團股,仍有評價調升空間,例如鴻海集團旗下的個股臻鼎-KY(4958),今年主要客戶新品拉貨進度並沒有太大的延遲,而公司方面也已積極準備新品出貨,與往年時程並無太大差異,配合客戶產品規格升級需求,公司包括軟板、SLP等產能相對去年均有所提升,其中又以SLP幅度較大。

今年新品每支手機包括主板SLP及軟板產值相對去年都提升,其中SLP增加幅度有10~15%,軟板也有逐步增加狀況,包括鏡頭、天線規格升級及新增AiP用Feedline等。

其中SLP方面,去年已啟動24億RMB投資計畫,2020年執行完畢後產能將超越AT&S,全球市佔率將由20%大幅提升達30%,至於軟板產能規模大,全球市佔率25%至30%,持續朝產品結構優化方向發展,其中市場關注的天線軟板比重預期將由目前個位數朝二位數努力。法人預估今年EPS約10.6元,2021年EPS約12.28元,本益比仍有調升空間。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言