大盤指數呈現區間震盪,留意法人進出節奏,今年能挺過疫情衝擊,業績沒有嚴重衰退甚至還逆勢成長的,就是黑馬中的黑馬。

文.馮泉富

先前新冠病毒重災區的美國與歐洲,部分地區五月份起開始啟動有條件的鬆綁管制措施。逐步恢復經濟活動也支持著國際主要股市一路震盪盤堅至今,尤其是美股NASDAQ指數已修復前波跌幅三分之二,讓市場信心修復大半。

可惜的是,目前又出現市場已淡忘的變數,就是中、美對峙升溫的問題。美國總統川普也許因為民調的落後,迫切需要移轉媒體焦點來掩飾防疫工作方面的詬病,再度把砲火瞄準中國。

日前美國高分貝指責中國政府處理新冠肺炎問題上隱匿疫情,並推動一份針對中國的懲罰性措施清單,不僅可能向中國加徵關稅,甚至剝奪中國「主權豁免權」等,意在讓美國受疫情波及的民眾得以向中國索賠,鋪陳其正當性,來懲罰中國在初期處理疫情不當。

不論其正當性與否,在全球疫情危機尚未解除之下,若美國重啟貿易戰,當下奄奄一息的全球經濟無疑雪上加霜,對全球股市皆屬重大陰霾。重要的是「病毒起源爭議」在可預見的未來,將伴隨股市一段不算短的時間了。

壽險業長線買盤 逐步填補外資缺口

不過,投資人也無需過度悲觀,現階段台股有一個莫大的優勢,就是台股高殖利率的優勢。由於美國、歐洲的央行基準利率已經貼在地板上,使先前所有各期別的公債殖利率屢創新低,將導致壽險法人越來越難以找到合適之公債來對沖保單利率的風險。

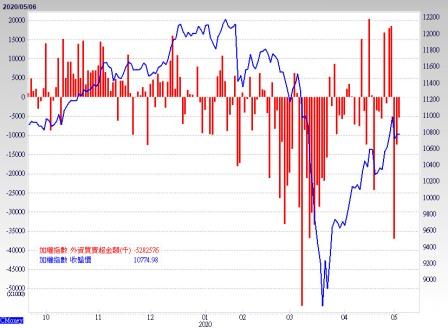

因此,台股近四%的股息殖利率對壽險業者將具有龐大吸引力,未來可望有源源不斷的長期資金持續流入台股。這也足以解釋為何今年以來台股加權指數在外資超過五千億新台幣的賣壓之下,還能維持萬點之上的原因。

根據資料顯示,部分大型壽險公司的國內外現金部位,於二月底降到1.37兆元,三月底剩下1.17兆元,等於二個月內去化約新台幣逾二千三百億元的現金,再對照加權指數的位階,今年以來至三月底約下跌19%,壽險業台股部位仍有1.53兆元,扣掉評價減損,初估壽險業今年加碼台股應達二千億元以上,加碼力道不宜小覷,再次凸顯有息資產的可貴,且這些籌碼估計很久一段時間不會再流出了,也增強了股市的安定性。

失業人口累計人數快速上升 將衝擊消費能力

經濟基本面方面,目前仍讓市場擔憂的是美國失業人口持續增加的問題。由於部分地區已開始逐步放鬆管制措施,而是否因此再度爆發病毒感染之第二波高峰,仍具不可測的變數。但是眼看著失業人數持續攀高的壓力,似乎也找不出比放鬆管制更好的方法。

數據顯示,截至4月25日的當周,美國初領失業救濟金人數增加約384萬人,依舊高於市場預期的350萬人。累計自3月21日當周以來,初領失業救濟人數已超過三千萬人,相當於就業人口的18.4%。

這十分有可能使失業率從三月的4.4%急速飆升至15%以上,未來將加深投資人對美國就業市場與經濟前景的疑慮,也直接衝擊美國的消費能力,進而影響亞洲主要出口國。

觀察美國商務部公布的三月個人支出,月衰退7.5%,高於市場預估的月跌5%,創1959年開始追蹤此數據以來的最大月跌幅。個人所得則月減二%,高於市場預估的月跌1.3%,確實堪憂。

巴克萊經濟學家烏努斯(Blerina Uruci)表示,個人所得與支出下滑可能只是剛開始,四月數字將更難看。因此,美股若要再往上攻堅,單靠資金的堆砌是不牢靠的,基本面的腳步跟不上,市場認同度大概率會降低,波動風險也將增加。

股市估值方面也存在相當大變數,由於企業獲利三番兩次的遭到市場法人下修,導致股市本益比持續墊高,可能也阻礙了一部分資金追價的意願。市場預估S&P500成分股第一季整體獲利再度下修至年衰退13.7%,且多家機構認為第二季獲利將年衰退二成以上起跳。

美股獲利遭連番下修 將影響股市修復速度

另一方面,由於新冠病毒之疫情已嚴重衝擊實體經濟,企業在市況不明的考量下紛紛暫停或減少股利之發放,希望保留更多現金在手。截至四月二八日為止,已有八三家美國企業和公共投資基金(例如房地產投資信託)決定停發或取消股利,例如福特(Ford)、達美航空(Delta Air Lines)、嘉年華(Carnival)、波音(Boeing)、梅西百貨(Macy's)等等,家數寫下2001年以來最高。

此前十年,合計約只有55家企業凍結發放股利。另有142家企業調降發放給股東的股利,市場預料將寫下2009年以來最糟的一年,S&P500整體的股息殖利率也將拉低。

歐洲經濟衰退和復甦的腳步,仍將取決於封鎖令和社交距離管制措施執行多久。日前歐洲央行曾表示,各國嚴格的封城措施,目前已造成歐洲的零售貿易、交通運輸和飯店產業六成商業活動完全停止,製造、營建和工業活動恐萎縮四成。

歐洲、日本經濟活動自顧不暇

歐央預估若是沒有特殊情況發生的一般情境,封鎖令將於五月底鬆綁,但防止疫情擴散的措施仍會繼續執行,那麼預估歐元區2020年經濟恐衰退8%。

再觀察第三大經濟體日本,因新增感染人數下滑速度不夠快,加上部分疫情重災區醫療體系承受極大壓力,已於五月四日宣布延長全國緊急狀態,由5月6日延至5月31日。

亞洲第四大經濟體韓國方面,四月出口值較前一年同期暴跌24.3%,創下2009年五月以來最大跌幅,並讓韓國出現2012年來首次貿易逆差。總而言之,投資人目前仍需耐心等待實體經濟的修復腳步。

全球經濟仍未落底 台灣不易獨善其身

如前所述,台股雖有高殖利率的防禦性保護,但頂多只能相對抗跌,若要真正重啟多頭,仍需實體經濟明顯修復。若以目前國際主要經濟體的概況觀察,台灣也很難獨善其身。

根據中華經濟研究院新發布的數據,四月台灣製造業採購經理人指數(PMI)為47.6,指數大跌5.5,創2012年7月以來最大跌幅。五項組成指標中,新增訂單大降13點至37.1,生產數量下跌9.3至40.2,人力僱用也月減2.7至46.5,廠商對未來六個展望指標下滑至25.7,四項指標全部是編制指數以來最快最大跌幅。

主要的原因是反映出歐美受疫情衝擊的影響,訂單的能見度低。由於後續疫情何時受控仍屬未知,全球經濟還有極大不確定性。因此,投資人擬定投資策略時,可先追蹤建立口袋名單,但不見得要立即進場,參考三大法人的進出節奏再做定奪。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言