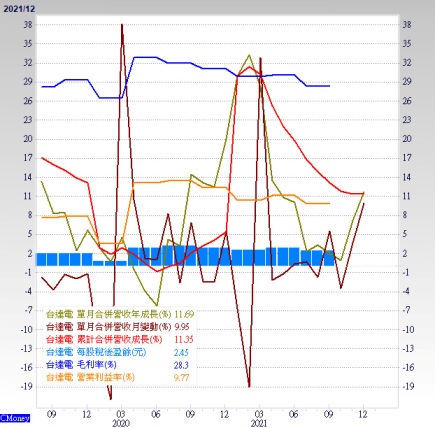

文.洪寶山

照目前Omicron的高傳染力、相對Delta較低的毒力繼續擴散傳播,相信今年底就可以知道這場大流行傳染病是否如WHO預估的轉為地區性的傳染病。回歸疫前常態是今年投資界的主軸之一,但凡走過必留下痕跡,有些因應疫情所做的改變是回不去了,就好比數位轉型這件事確定會持續進行,不論是企業或是個人,影響深遠。

疫情助長無現金化社會實現

從某個角度來看,這場疫情對台灣的經濟發展是利多於弊,特別是手機經濟這塊。2003年支付寶上線後,可以說解決了人民幣偽鈔橫行的亂象,無現金化社會進一步奠定了人工智慧所需要的大數據庫。

因為無現金化社會的便利,滋養了美團、淘寶、餓了沒、滴滴打車、大眾點評等電商獨角獸,激發了民間消費力,電商的線上運營模式也創造了內需就業機會,甚至藉由一帶一路有計畫性的複製整套商業模式,出口到東南亞、非洲各國,擴大商業版圖,也趁機收集他國民眾的消費大數據。可以說,大數據庫是數字經濟的基礎,是除了石油、鋰礦、半導體之外,二十一世紀最重要的戰略資源之一,這點從美國先前想要將抖音列入貿易黑名單,以及中國強迫滴滴出行從美國紐約證交所下市等事件,可看到其重要性。

台灣很幸運的搭上了微軟與英特爾聯手打造的個人電腦時代,但千禧年的網路泡沫讓台灣人對網路經濟相對冷感,加上信用卡與悠遊卡的普及,以至於錯過了iPhone掀起的手機經濟,可以說從2008年金融海嘯之後的電商快速發展時代整個跳過。當然這中間還有其他複雜的因素,例如台灣便利店密集,沒必要外送到府,支付寶跟微信在台灣不能用等等,使得手機支付的推動不像當初信用卡與悠遊卡那般快速滲透。

掃碼支付成非現金支付主流

從2015年起有電商業者大聲疾呼趕上手機支付時代,結果金融法規的限制,又晚了二至三年,政府、個人都處在摸索階段,就像是個想抄作業,卻找不到人借範本來抄;抄了,又怕怕的,像似裹著小腳走路的感覺。

不幸中的大幸,突如其來的一場百年大疫,強迫所有台灣人養成隨手用手機刷二維碼的習慣;又為了保持社交距離,手機支付的使用意願終於大幅超越現金,根據聯合信用卡中心的大數據分析發現,掃碼支付(QR Code)的消費金額已成長至近七成,金額占比也增加至六成,成為非現金支付的主流,更已有近半民眾(44%)可維持一周以上非現金生活,這真的值得高興,代表台灣人已經開始走出舒適圈,接受數位轉型的趨勢。

民眾行動支付意願大幅提高

央行統計農曆春節期間,發現ATM跨行提款占比逐年下降至33%,利用ATM或網路銀行或行動銀行等三種管道轉帳的交易金額,分別為357億元、541億元及1519億元,其中行動銀行占比六成,顯示民眾使用行動支付的接受度提高。

金管會統計2021年台灣行動支付使用人數已經突破千萬大關,LINE Pay突破840萬大關,街口支付超過350萬,全聯PX Pay、Apple Pay以及Easy Wallet悠遊付分居三、四、五名。既然習慣了行動支付,下一階段台灣需要有人跳出來主導整合行動支付的使用者環境,例如利用手機內的錢包把悠遊卡綁定,每個捷運站與公車都能用手機感應入站,日本跟中國早已行之有年。又例如各式各樣的證件、證書、證照也可以開放數位形式,整合在上述APP裡,結合政府數位服務(如數位疫苗證照碼,取代實聯制二維碼),可更有效率的收集大數據。

未來用兩台iPhone就可以交易

向來主導科技創新趨勢的蘋果發現越來越多的消費者用數位錢包和信用卡進行行動支付,二月八日宣布擬在iPhone上推出「Tap to pay」最新的金融服務創新功能,提供一種安全、私密和簡單的方式,讓民眾接受行動支付,並利用iPhone的強大功能、安全性和便利性解鎖新的結帳體驗。

這項功能會與Apple Pay和Apple Wallet結合應用,不需要額外的硬體或單獨的支付終端,只要兩台iPhone就可以進行交易,讓個人、中小企業到大型零售商,更容易無縫接受行動支付,早日實現上傳統市場、夜市也能不帶現金走透透的無現金化社會,這對於企業及個人都有利於發展下一世代的網路-元宇宙,這次台灣不可以再輸在起跑點。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言