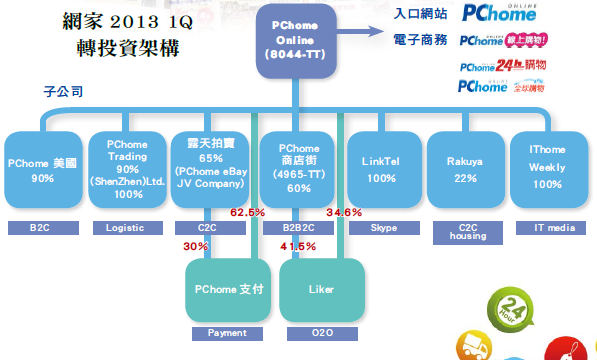

| 文/連盈智 PChome 網家(8044)為台灣電子商務龍頭廠,營運範疇橫跨B2C、C2C、B2B2C 以及O2O 等四大電子商務市場。第三方支付是台灣電子商務產業的利多消息,在營收部份,網家、商 店街持續成長,完全沒有停滯的跡象。因為現金殖利率並不高,操作上宜有拉回再行買進… PChome 網家(8044)為台灣電子商務龍頭 廠,營運範疇橫跨B2C、C2C、B2B2C 以及 O2O 等四大電子商務市場。PChome 在2007 年 推出"24 小時到貨"服務後,帶動線上3C 產 品銷售大幅成長,並侵蝕傳統實體通路的市佔 率,堪稱台灣線上購物市場的新革命。其成功 關鍵在於PChome 首創實體基礎設施(倉儲、 訂單及供貨系統),為國內目前唯一採用這套 營運模式的業者。 網家電子商務主要可分成四種商業模式:母 公司經營的是B2C(PChome 線上購物),兩家 子公司則分別經營C2C(露天拍賣)與B2B2C (商店街)及商店街旗下O2O(Liker)。  網路家庭集團董事長 詹宏志 網路家庭集團董事長 詹宏志

四種模式分別介紹如下: B2C (Business to Customer) B2C 為傳統的購物網站型態,由消費者向購物網站下單,購物網站再向大盤商調貨來出貨給消費者。2007 年,網家開始提供「24h 購物」服務,要在這麼短的時間送貨給消費者,物流能力將會是決勝關鍵,為了維持成長,網家每年都持續增加倉儲中心。國內前五大B2C 網站依序為台灣YAHOO!奇摩、PChome 網家、博客來、Pay Easy、富邦momo 等,合計佔國內電子商務超過50%市場,網家的市佔率則約為17~18%。 C2C (Customer to Customer) C2C 就是所謂的「拍賣平台」,是由客戶直接賣東西給客戶,網站則是抽取單筆手續費。台灣開創始祖是Yahoo奇摩,「什麼都有,什麼都賣,什麼都不奇怪」,這句Yahoo 奇摩拍賣的廣告詞至今仍讓大家記憶猶新。2006 年時,網家與eBay 合資成立

「露天拍賣」,並取得65% 股權。「露天拍賣」做的就是C2C 的拍賣業務。 B2B2C (Business to Business to Customer) B2B2C 聽起來複雜,但其實就是一個「虛擬百貨公司」,商家只要繳年費後即可進駐平台。平台除了收年費外,亦可抽取2~3% 的交易手續費。

2005 年時, 網家將開店業務分割為「PChome 商店街」品牌,提供客戶在網路上開設虛擬商店販售商品,去年已將分拆子公司掛牌上櫃!目前商店街(4965)在國內約

取得超過80% 的市佔率!網家並持有商店街60% 股權。 O2O (On-line to Off-line) 2011 年時,網家推出O2O 團購商業模式的Liker(類似Groupon),主要是要來抓住目前電子商務市場仍無法掌握的龐大O2O 團購商機。O2O 模式讓餐廳、SPA 美容等實體店家可在Licker 平台以優惠價格販售兌換券,再讓購買兌換券的消費者到實體店面去兌換服務。網家並持有Liker 34.6% 股權。 PChomePay 可望強化長期消費系統但普及仍需時間

PChome 去年推出與美國Paypal、中國支付寶類似的PChomePay 線上支付服務。買方在線上購入商品或服務時可先將款項繳付給PChomePay,PChomePay 會將這筆款項保留在管理帳戶中10 天或直到買方對此筆交易滿意為止。

而這樣的服務有下列兩個優點: 1. 以線上支付服務取代買方常見的信用卡付款方式,廠商可因此節省2-3% 信用卡手

續費。

2. 如果商品或服務與廣告不符或廠商收到款項後無須履行交易責任,則買方有機會取

消這筆交易。 我們認為第三方支付制度是台灣電子商務產業的利多消息,但我們認為第三方支付對

PChome 母公司本業的網上商城業務幫助不大( 占PChome 凈利76%),根據業內表示,雖然PChomePay 有上述優點,恐仍須克服下列問題,才能有效提高PChomePay 的業績。 問題: 1. 消費者仍偏好使用信用卡以累積紅利、換取贈品或現金回饋。

2. 台灣多數線上交易為B2C 模式,交易對象為PChome、Yahoo!、MOMO 等知名大型業者,交易風險本來就不高。

3. 台灣的電子商務市場早已發展出貨到付款及便利商店提貨付款方式,此舉也能排

除許多贗品或瑕疵品風險。 因此,我們認為PChome 的本業正遭逢3C銷售(尤其是筆記型電腦) 不振的困境,近期致力轉進非3C 產品的成效也尚未見到顯著的成長動能。 對商店街、露天拍賣受惠程度較高

相較之下,PChome 旗下的商店街和露天拍賣等網上開店平台(占PChome 淨利24%)受益程度較大,這兩個平台的消費者是直接向經營虛擬商店的小型業者購買商品,在不肖業者可能濫用買家的財務資訊或銷售次級產品的情況之下,第三方支付系統將有助保護使用者的資料,且第三方支付系統僅在買方確認商品後才支付款項給賣方。以今年第一季為例,PChome持股59.9% 的商店街貢獻940 萬台幣獲利,占PChome 淨利比重8%;而持股65% 的露天拍賣則貢獻1,830 萬台幣占比16%,因此,第三方支付僅對24% 的PChome 業務有所挹注。 市場飽和、3C 線上銷售趨緩 家用品成長成為關鍵!

網家第3 季因電子產品旺季、中元檔期等加持,屬傳統旺季,7 月合併營收13.62 億元,月增8.57%,年增4.81%。去年起平台主力3C相關產品因筆電等需求疲弱,已逐漸降低營收占比,增加日用品銷售比重與相關資源,今年備貨零食商品數較去年同期增加,有6,000 款零食在庫。PChome24h 購物估計,促銷等帶動下,整體中元節食品飲料業績較去年同期成長五成。 現金殖利率不高 來回操作不宜長抱

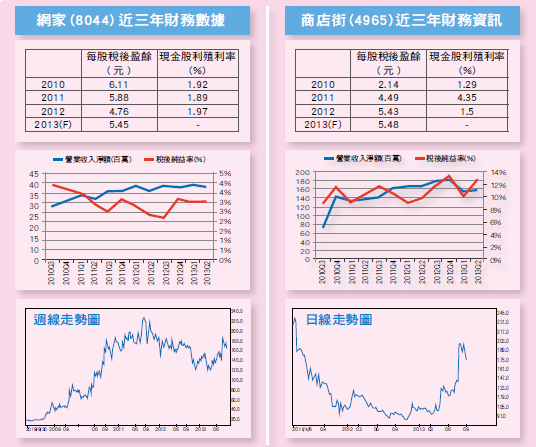

在營收來看,網家、商店街都持續成長,沒有停滯的跡象,但年成長力道確實有趨緩。在獲利能力部份,商店街的純益率較網家穩定。兩家公司的負債比也持續降低中。所以這兩檔股票是適合中期投資的標的,不過衡量近期股價隨利多發酵,本益比分別為32 倍、40 倍,待股價再次修正到140 元以下就可以考慮逢低進場投資,不過這檔股票以賺取價差為目的,不要想說可以買進以後領配息,因為現金殖利率並不高,比較不適合長期投資。

【更多完整內容,請見《金融家月刊》第63期】 |

沒有留言:

張貼留言